春节期间我发现了一个很有趣的现象:小城市的街头,挂着外地的牌照的,大多数都是20万元以上的新能源车,其中理想见的最多,比亚迪的汉唐也不少,偶尔也会看到几辆特斯拉的Model Y。挂着本地牌照的车里,不论高端还是低端,外国品牌的比重大幅度降低,10万上下的国产新能源车的比重大幅上涨。

这其实显示出了一个很有趣的趋势:春节开车回家,这车很大一个作用就是要和亲戚朋友攀比一下,而如今挂着外地牌照回家过年的车里,大多数都是国产新品牌——不知不觉之间,大家真的开始越来越喜欢国产车、越来越以国产车为荣了。以前是开BBA回老家才有排面,现在不一样了,开高端国产车回家才是真的有面子——昨天在B站刷了到的一个视频就是这样:有人开着问界M7回老家在发小面前装X,让发小震惊得说不出话来,只能满口C语言。

每一次过年回家,其实都是一次国产品牌渗透宣传的机会。

每一个车主自拍的安利小视频,其实都是一次国产品牌对市场的教育。

在这一轮智能驾驶的浪潮里,我们不知不觉就开启了汽车电子领域的一场“国产替代”。

传统架构,不适合智能汽车

站在2024年2月的时间节点上,我们会发现一个很惊悚的现象:

当我们在讨论智能汽车的时候,德国、日本的那些老牌车企似乎已经被我们自动忽略了。中文互联网上的键盘专家们会为了理想、问界、小鹏的智驾水平无限撕扯,但没有人会在这个时候提奔驰宝马的事儿。

毕竟,你无法讨论一个不存在的事物。

现在的情况是:

中国大陆,能做智能驾驶的厂商很多很多。

走出中国大陆,能做智能驾驶的,似乎只有特斯拉一家。

燃油车的大佬们,似乎很难做好智能车。

你说为什么燃油车企很难做好智能化?是没钱吗?还是没人?这背后的事儿很复杂,别说一篇文章了,真要往细了说能写一本书,但一个很直截了当的问题就是:

“燃油车”本身的物理性质就很难搞智能化。

在燃油车身上搞智能化会出现什么事儿呢?

电脑说要加速,发动机说你等等,让我先提个转速,再换个齿轮比。

你说这还搞什么智能化?智能化要的是瞬息万变,谁有这闲工夫陪你换挡?

除了内燃机和传统变速箱本身的物理特性本身不适合智能化之外,燃油车的电子架构也是阻碍燃油车智能化的一个重大障碍。

一切美好设想都是要依靠技术发展作为条件的——5G网络、大算力芯片、智能驾驶算法这都是最近几年才出现的东西——燃油车称王称霸的时候,压根儿就不会考虑这些东西,也自然不会根据这些技术做相关的设计。

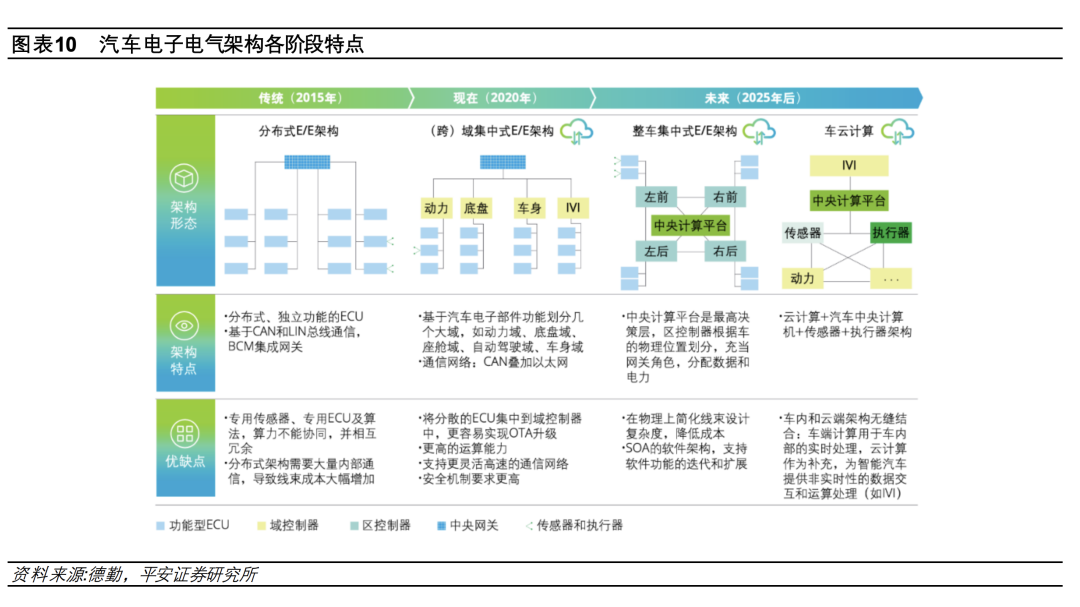

因此,在燃油车时代,汽车电子的架构是“分布式”的:汽车上每一个独立的功能和传感器基本都要配置一个ECU(电子控制单元),每一个ECU就只盯着自己的那一亩三分地。管发动机的电子设备,运行着专门的发动机管理软件,就只盯着发动机,你轮子爆了跟我没有关系。管车轮的电子设备,运行着专用的轮胎监控软件,就只盯着车轮,哪怕发动机拉缸了、风扇抽水箱了,这关我胎压什么事?

其实如果只是这样“自私自利”,燃油车也不是不可以搞智能化,毕竟只要算力和数据传输速度足够牛逼,这么多ECU也不是不能玩儿。

要命的地方在于:这些ECU骨子里还tm是互相隔离的——不同的ECU往往来自不同的供应商,里面装着不同的嵌入式软件,用着不一样的底层代码。

这……你说这些设备之间该怎么联动呢?

根本动不了一点啊。

举个例子来说吧,汽车开发的过程里,有许多个像游戏存档点一样的“节点”——每过一个节点上,车上所有的设备都要在这个节点上“登记注册”一下。哪怕你就是去修改一下中控屏幕的设计,都要每个节点上重新“登记注册”一波,也就意味着主机厂要和屏幕厂商再去签合同。

用学术点的说法,

这叫“软硬件强耦合”。

用我自己的话就是

这叫“各过各的”。

在这种情况下,车厂想干啥都要拉上不同的供应商一起开会讨论。OTA什么的就别做梦了,人家设备之间都是各过各的,你居然还想整车一起更新?

实际上,除了能力上不达标之外,“分布式”架构还有个很要命的问题——它会极大增加汽车的重量和成本——随着ECU数据越来越多、所需要的线缆也就越来越多,分布式架构如果继续走下去,整个车基本上就和一个线圈差不多了——高端车型上的线缆总重量有时候都和一个壮汉的体重差不多了。那感觉就好像车底卡了个人似的。

因此,做智能化的前提是先电动化,因为电脑和电机之间是可以几乎零延迟地交流的,电车先天就比油车要更适合于智能化。

这些乱七八糟的问题,是智能驾驶绝对不能允许的。因为高级别的智能驾驶,意味着更多的雷达、摄像头、传感器,几十个态势感知零部件每秒钟都在生产海量的数据——分布式的电子架构本身的零散状态和配备的传统低速总线都意味着它根本不能高速传输大量数据。

更重要的是,依附传统架构的外国汽车电子供应商们,其实如今也面临着严峻的转型挑战。

传统的汽车电子架构里,通信传输依靠的是CAN总线,带宽最大5M/s,这个技术是德国博世的。但现在,在智能汽车的架构里,我们要求的带宽是100-1000M/s——以后需要的不再是一个个控制器,而是一个个网关、高速线束和高速连接器。

游戏规则变了,外国企业的传统优势和积累的无数专利,就未必和以前一样有用了。

能满足智能驾驶的架构,唯有“集中式”架构,以及在新架构上具有技术实力的中国企业。

“集中式”的架构,

中国汽车电子追赶西方的关键

世界上最早的“集中式”架构,是秦始皇嬴政同志发明的。

嬴政同志如果不学行政管理改学汽车电子,估计也是一把好手。

因为某种意义上来说:不论“集中式”架构还是秦制,它们本质上都是一套能够处理复杂、庞大全局问题的操作系统。

秦制解决了山东六国语言、法律、度量衡、车轨的不统一,实现了全国一盘棋,从此之后中国虽然遭遇了多次长达数百年的乱世,但最终总会归于统一。

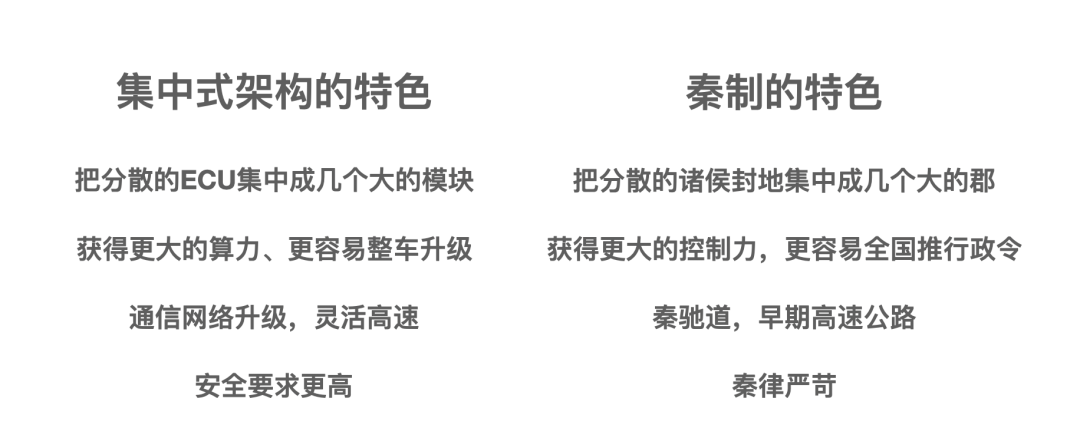

类似地,“集中式”架构解决了车载ECU软件、底层代码、接口不统一的问题,形成了所谓的“整车智能”,从此之后哪怕技术再怎么发展,大家也不会回到以前“分布式”电气电子架构的老路上。

实际上,“集中式”汽车电气电子架构的灵魂,和郡县制简直是一模一样。简而言之就是:传感器、摄像头、雷达等不同的电子设备(地方政府),通过高速的车载网络(驿传/驰道)向高性能车载电脑(咸阳)传递数据。车载电脑集中处理后,交付各个电子设备执行。

“建设一个通用的、标准化的操作系统”

这就是嬴政陛下,啊不,嬴政总工的解题思路。

最直观的结果就是,现在的国产汽车上,OTA已经成为了常态而且非常轻松便捷——因为我们已经“软硬件解耦”了,许多国产的智能汽车已经不再是“一种硬件一种软件”的分散态势了,各种的软硬接口都已经标准化了——你周天子想在全国推行新法令,需要召集各路诸侯到某地开会。人家秦始皇想推行新法令,只需要让李斯同志写个文件发下去就行。

可以说,“集中式”架构对“分布式”架构的冲击,丝毫不亚于当初“郡县制”对“分封制”的冲击,这是一种算力和效率的高维打低维。

而实现这种架构的技术前提,是各种各样的新式电子设备——这就是中国企业赶超西方老牌供应商的机会所在了。

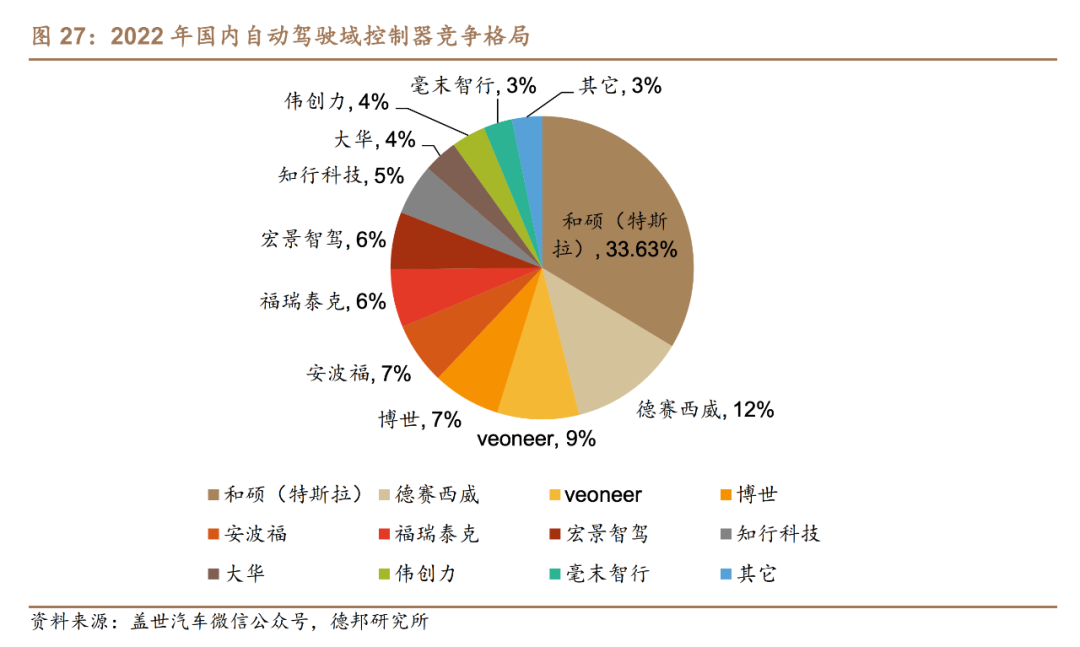

以控制器来说,直到今天,这个领域一直都是外国厂商的天下。以线控制动ECU来说,直到2022年,博世的份额都还在九成左右。但在域控制器的时代,情况就很不一样了。以自动驾驶域控制器来说,这个领域里国内的德赛西威位居第二,市占率12%;特斯拉(和硕)占比第一,达到33%。而博世和安波福则只有7%。

虽然控制器领域市占率还有较大的差距,但在智能驾驶的大脑——车载高性能计算平台上,国内厂商则呈现出了完全不同的强势——华为、地平线、黑芝麻等等国内企业现在都有不错的、已经列装在量产车上的产品。

还有就是面板,2015年的时候,在电动车都不是那么流行的时候,汽车面板领域的最大玩家是日本的JDI和夏普,两家占了37%的市场份额。但现在,中控屏幕面板的龙头生产商变成了京东方,中控大屏总成的头部企业换成了德赛西威和比亚迪。

至于现在智能汽车标配的什么零重力座椅、空气悬架、HUD抬头显示、智能大灯、音响之类的的东西,国内产品已经和国外产品没有什么差异了,本土的供应商已经在取代各种海外供应商了。

中国汽车品牌将在

智能汽车时代完成赶超

中国各个产业的发展,背后有两个很有意思的“特征”。

这俩“特征”谈不上多严谨,但是确实很有代表性。

第一个是新兴行业,尤其是那些2000年后才出现的新行业、新物种。

第二个是专门行业,尤其是那些产业链比较短且不直接和普通消费者打交道的行业。

如果一个行业能满足这俩“特征”里的任何一条,那么这个行业大概率就是中国的优势项目,你在这个行业里大概率就能找到不少重量级的中国玩家。

智能手机、新能源汽车、5G……

这些属于新兴事物;

盾构机、高铁、特高压输电……

这些属于专门领域。

但如果两条都不能满足,那么中国玩家在这个领域里的存在感可能就比较低了。比如传统汽车、大飞机、半导体装备……这些东西我们并不是没有,但因为欧美企业有强势的专利壁垒、历史积淀且往往已经形成了供应链利益集团,所以市场竞争力上我们多少有点占下风。

不过,也没什么好气馁的。因为这恰恰说明:时间是站在我们这边的。时代总是在前进,总有新发明去取代旧玩具,而这就是我们的机会所在。

而如果两条都满足,那么画面就比较喜闻乐见了——中国玩家们将会在这个赛道里平等地教会每一个外国厂商“卷”字怎么写。

而智能汽车的汽车电子,恰好就是满足这两个特征的产业——它足够新,细分领域虽多,但产业链却并没有那么漫长。

在我看来,在智能汽车的浪潮下,中国汽车电子行业必将重复中国消费电子行业在智能手机时代的胜利。

智能汽车全面腾飞之日,

就是中国汽车电子遥遥领先之时。